Говорячи про російський фондовий ринок, слід, перш за все, виходити з того, що він є невід'ємною частиною як фінансової системи країни, так і міцно пов'язаний із загальносвітовим ринком капіталу. Шлях, який пройшов вітчизняний біржовий ринок, досить цікавий з погляду стороннього дослідника, але з позиції інвестора чи фінансиста все було настільки просто і однозначно сприятливо.

Щоб повніше зрозуміти сучасний російський ринок цінних паперів, можна почати з того, що після більш ніж 70-ти літньої перерви (після жовтневого перевороту 1917 і краху ринкової економіки Російської імперії) в Росії довелося практично заново створювати систему ринкових відносин, починаючи від формування податкової політикиі закінчуючи. Перший період становлення ринку цінних паперів як такого був ознаменований появою чекових аукціонів, де відбувався обіг що з'явилися тоді приватизаційних чеків на що відбувалася тоді загальної хвилі приватизації.

Крім цього, з'явився великий попит на торгові майданчики або біржі (на початку 90-х їх було понад 700 по всій країні), де ці квазі цінні папери можна було обмінювати на акції акціонерних товариств, що щойно з'явилися. Поступово над ринком стало з'являтися безліч видів цінних паперів (чи вважалися такими): акції підприємств, облігації урядових позик, векселі (див. ), авізо і навіть квитки МММ.

З тих пройшло більше 20-ти років, і вже в наш час можна сказати, що при всіх тих витратах і складнощах, які супроводжували становлення нового російського ринку цінних паперів, у Росії сформований фондовий ринок, що цілком відповідає стандартам європейського рівня. Крім цього, є великий сектор позабіржового ринку, де звертаються сотні типів цінних паперів різної якості та призначення.

Ринок цінних паперів російський чи навіть, якщо брати ширше, країн СНД, був сформований за образом та подобою європейського, де пріоритет завжди віддавався великому капіталу, обслуговуванню його сфер інтересів та суворому регулюванню з боку держави. Американський ринок характеризується навпаки пріоритетністю доступу роздрібного інвестора, невеликих компаній та фондів, саморегулювання інвестиційного співтовариства.

Це, у свою чергу, і визначило те, що основою російського фондового ринку та взагалі ринку цінних паперів є державні боргові інструменти та наявність всього двох основних фондових бірж – московських РТС та ММВБ (у 2011 році після їх об'єднання в Росії залишилася одна біржа на всю країну під новою назвою "Мосбіржа").

Таким чином, на сьогоднішній день існують такі види ринків цінних паперів зі своїми особливостями та російською специфікою:

- російський ринок.Це найбільш ємний за капіталізацією і найбільш затребуваний серед іноземних інвесторів. Складається з кількох основних сегментів:

- державні боргові зобов'язання. Найліквідніший вид інструменту на ринку, оскільки зобов'язання з цих паперів гарантовані державою, усім її бюджетом, ЗВР та іншими авуарами. Найбільш широко відомі два типи таких облігацій – це ОФЗ (облігації федеральної позики) та Єврооблігації (для розміщення на світових фондових майданчиках). Прибутковість за цими активами дуже висока (більше 10%), що власне і притягує іноземних кредиторів, які, крім цього, можуть мати додаткову ринкову премію «Керрі-трейда».

- другим значним сегментом, є ринок корпоративних бондівнаприклад, таких як Газпрому, Ощадбанку або ВТБ. Але їх застосування переважно обмежено всередині країни, і застосовуються вони здебільшого на ринку міжбанківського кредитування для забезпечення операцій за схемою РЕПО

- боргові інструменти регіонів та муніципальних утворень. Найбільш слабкий сегмент облігацій. Основна причина — нездатність більшості регіонів вести самостійну бюджетну політику, слабкість фінансової та економічної забезпеченості боргу (більше половини російських регіонів – це галузі високого ризику з бюджетами, що дотуються з центру, та хронічною заборгованістю). Свого часу до кризи 2008-2009 року хороший попит мали, наприклад, облігації Московського уряду, але зараз навіть до них немає особливого інтересу з боку інвесторів.

- російський ринок іпотечних цінних паперів. Найслабший сегмент російського боргового ринку. Хороший старт на початку 2000-х, який був обумовлений масштабною житловою забудовою у великих містах країни, після 2009 року швидко зійшов нанівець. Найбільш яскравими представниками цього виду ринку були, наприклад, облігації АІЖК, СУ-155 та інших московських будівельних та іпотечних організацій. В даний час спад активності на будівельному ринку, що триває вже більше року, падіння цін на нерухомість і загальний кризовий настрій поки не сприяють розвитку цього виду боргу.

- Ринок біржових цінних паперів.Цей сегмент є другим за значимістю після боргового та його загальна капіталізація нині становить близько 200 млрд. доларів. (Для порівняння американська NYSE – 5 трлн доларів, Токійська біржа 2.5 трлн доларів). Цей ринок представлений такими основними сегментами:

- Ринок акцій – на «Мосбіржі» мають лістинг 253 компанії – емітента. Середньоденний обсяг торгів становить близько 5-10 млрд. рублів. До класу найбільш ліквідних відносяться акції компаній фінансового сектора (Сбербанк ВТБ), нафтогазового сектора (Газпром, Сургутнафтогаз, Башнефть, Транснефть, Лукойл), промислового (Норнікель, ММК, Камаз та інші), телекомунікаційного (МТС, Мегафон). Список компаній найбільш затребуваних ринком невеликий і становить не більше 20-30 компаній-емітентів.

- Строковий ринок (FORTS). Невелика частина фондового сегмента. Але досить динамічно розвивається. Найбільш ліквідними є ф'ючерсні контракти на "Блакитні фішки", а також індексні - на RTS, валютний контракт Si та інші.

- Позабіржовий ринок цінних паперів Росії.Цей сегмент є найбільш значущим для комерційного та промислового секторів економіки, оскільки на ньому використовуються цінні папери, покликані забезпечувати торговельний оборот підприємств, розширену ліквідність кредитних відносин та інвестицій. Сюди можна віднести такі види сегментів ринку:

- Вексельний ринок та інших ордерних цінних паперів

- Акції та облігації компаній, які не котируються на біржовому ринку

- Аукціонний (ломбардний) ринок цінних паперів

На додаток до цього слід зазначити, що на російському ринкутакож є торгові майданчики, де проводиться обіг цінних паперів іноземних емітентів. Поки що така торгова платформа в Росії присутня в однині – це Фондова біржаСанкт-Петербург. На ній здійснюються угоди з акціями таких відомих у всьому світі компаній, як Аппл, Фейсбук, Кака-Кола, Банк оф Америка та інші.

Висновок

Як результат. У цій статті була спроба розповісти, як ринок цінних паперів розвивається в Росії, які у нього є особливості та перспективи. Якщо прямо сказати, то для того, щоб стати повноцінною фінансовою столицею регіонального масштабу, доведеться ще багато зробити, і Росія вартує лише на початку цього непростого, але цікавого шляху, і, здається, є надія, що все вдасться.

Ринок цінних паперів (stock market)- одна з складових частин фінансового ринку, де відбувається обіг цінних паперів.

Основною функцією ринку цінних паперів є механізм забезпечення із залучення інвестицій в економіку. Він пов'язує тих, хто має надлишковий дохід і кому необхідні кошти. Виконання функції з постійному підтримці економічного зростання, ринок цінних паперів забезпечує лише тому випадку, якщо всередині нього існує вільне пересування інвестицій. Назва такої свободи – ліквідність.

чи Існування квидності можливе лише за такої кількості покупців і продавців, у якому будуть задоволені вимоги попиту та пропозиції. У розвинених капіталістичних країнах ліквідність забезпечують засобами законодавства ринку.

Це законодавство зобов'язує фірми (акції та облігації, яких обертаються на фондовому ринку) надавати інвесторам змістовну, точну та прозору інформацію про себе.

Також воно суворо регламентує фірм-маркет-мейкерів та фірм-брокерів за правилами роботи. Ринок цінних паперів надає місце для організацій, які потребують позикового капіталу та місце для організацій, що його поставляють.

Ринок цінних паперів, у межах товарного господарства, схожий ринок будь-якого іншого товару, оскільки цінний папір це теж товар, з іншого боку має свої особливості, пов'язані зі специфікою товару – цінні папери. У сучасних умовах ринок цінних паперів є сектором загального фінансового ринку і тому у нього з реальним сектором економіки, який виробляє товари та послуги - існують відмінності.

Нині переважна кількість цінних паперів над ринком цінних паперів існують над документальної, чи паперової формі, а так званої бездокументарної, чи безпаперової формі. Права власника цінних паперів за правилами законодавства фіксують у спеціальному реєстрі, а самі цінні папери як «фізичні папери» відсутні.

Зростання ринку цінних паперів та зростання світової економіки взаємопов'язані. Потреби товарного виробництва сприяло появі ринку цінних паперів, оскільки залучення приватних капіталів та об'єднання їх за допомогою акцій та облігацій, дозволило створювати, розвивати нові галузеві господарства та підприємства. Тому в усіх капіталістичних країнах світу для розвитку економіки стало важливим розвивати ринок цінних паперів.

Ринок цінних паперів є складовою фінансового ринку, на ньому переливаються капітали від одних учасників до інших учасників ринку. Відмінності між ним та іншими секторами фінансового ринку (депозитів, банківських позичок, валютного, грошового) насамперед полягають за своїм об'єктом, а подібності між ними полягають, у способі утворення ринку, у його відношенні до ринку реальних благ, у значущості функції звернення. Ці ринки настільки близькі, що низка випадків дозволяє обходитися цінним папером, як платіжно-розрахунковим засобом (наприклад, чек, вексель). Слід зазначити, що банкнота чи банківський вексель став наслідком виникнення сучасних грошей.

До ринку цінних паперів входять: первинні цінні папери(вихідні) та вторинні цінні папери, державніі недержавні(корпоративні) цінні папери. Торгівля цими паперами охоплює національні, регіональні та міжнародні ринки.

Основні потоки

Залучення капіталу ринку цінних паперів

Для будь-якої комерційної діяльності, зовнішнє джерело залучення капіталу- Це ринок цінних паперів. Внутрішнє фінансове джерело роботи компанії або підприємства, зазвичай, становить від усього обсягу фінансових ресурсів у середньому половину або до трьох чвертей, необхідні для того, щоб підтримувати та розширювати обіг товарів та виробництво. Інші потреби у фінансових ресурсах покриваються за допомогою зовнішніх джерел: це ринок цінних паперів та ринок банківських позичок. Існують оцінки, за якими відомо, що 75% зовнішніх фінансових коштів надходять із ринку цінних паперів.

Вкладення капіталу на ринку цінних паперів

Для того, щоб отримати прибуток від продажу цінних паперівна них потрібно знайти покупця. Тому, ринок цінних паперів одночасно є і об'єктом вкладення коштів - підприємства, організації та сферою збільшення капіталу. Як відомо, збільшити капітал можна за коштами банківських депозитів (поклавши гроші на банківський рахунок), за коштами валютного ринку, або ж за коштами вкладення грошових коштів, в яку-небудь продуктивну діяльність (антиваріат, нерухомість тощо). Тому, у ринку цінних паперів існує конкуренція, які складають інші сфери докладання капіталу, отже, все залежить від цього, яка його привабливість з погляду учасника ринку.

Система структури ринку цінних паперів

З Система структури ринку цінних паперів дуже складна. Поділяється він на терміновий та касовий; комп'ютеризований та публічний; біржовий та позабіржовий; організований та неорганізований; первинний та вторинний.

Специфічні риси ринку цінних паперів відрізняються від товарного ринку – за обсягом та за об'єктом. Цінний папір – це специфічний товар. Здатність принести у майбутньому дохід – у цьому полягає споживча вартість цінних паперів. Через безперервність обороту ринку цінних паперів - він перевищує за обсягом ринок реальних товарів (і це також впливає спосіб утворення ринку). Товари повинні виготовлятися, а цінні папери легко випускатися. Товари споживаються, а цінні папери випускаються з метою обігу та укладені в них доходи. Порівняно з ринком послуг та товарів, ринок цінних паперів є вторинним.

Біржовий ринок – тут торгуються цінних паперів, організовані на фондових біржах.

Позабіржовий ринок- тут торгуються цінних паперів, без посередника – фондової біржі.

Крім акцій, поза біржею звертаються інші види цінних паперів. Біржовий ринок є організованим ринком, а позабіржовий буває як організованим ринком, і неорганізованим. У країнах, де розвинена ринкова економіка, нині існує лише організований ринок цінних паперів, представлений фондовими біржами чи позабіржової системою електронної торгівлі.

Ринок цінних паперів, залежить від типу торгівлі та поділяється на дві основні форми: публічну та комп'ютеризовану.

Публічний ринок або (голосовий ринок)– це торгівля цінними паперами, де відбувається зустріч продавців і покупців (зазвичай фондові посередники) у певному місці, потім відбувається голосний, публічний торг чи відбувається закритий торг (які не підлягають розголосу).

Комп'ютеризований ринок- Це торгівля цінними паперами за коштами сучасних засобів зв'язку та комп'ютерних мереж. Цьому ринку характерна віддалена зустріч продавців та покупців. Розташування комп'ютеризованих торгових місць знаходяться безпосередньо у продавців і покупців або в офісах фірм, які торгують цінними паперами. На цьому ринку відсутня громадський характер процесу ціноутворення, процес торгівлі автоматизований і на ньому йде безперервна торгівля цінними паперами.

Поділяється на касовий і терміновий ринок, оскільки існують терміни угод з цінними паперами.

Касовий ринок (ринок «кеш», ринок «спот») – цьому ринку негайно виконуються укладання угод. Технічно буває, що таке виконання розтягуватиметься терміном до 1-3 днів, якщо знадобиться цінний папір у фізичному вигляді.

Терміновий ринок цінних паперів– на цьому ринку існує відстрочка виконанням угоди на тижні чи місяці.

Великі розміри має касовий ринок цінних паперів. А термінові контракти з цінними паперами укладаються здебільшого над ринком похідних інструментів.

Залежно від цього, які інструменти звертаються над ринком, його можна розділити на фінансовий ринок і ринок капіталів.

Фінансовий – цьому ринку інструменти звертаються терміном щонайменше 1-го року (короткострокові облігації, банківський сертифікат, чек, вексель).

Ринок капіталів (інвестиційний ринок) - цьому ринку інструменти звертаються терміном понад рік (довгострокові і середньострокові облігації, акції).

Класифікація ринку цінних паперів

Класифікація за характером руху цінних паперів

Показники стану ринку цінних паперів

Основні джерела правового регулювання ринку цінних паперів у Росії:

Ринок цінних паперів це система економічних відносин між тими, хто випускає і продає цінні папери і тими, хто їх купує. Це сукупність механізмів та дій, що мають на меті торгівлю цінними паперами. Поняття фондового ринку та ринку цінних паперів збігаються.

Ринок цінних паперів (фондовий ринок) є складовою фінансового ринку. Від інших секторів фінансового ринку (грошового, валютного, ринку банківських позичок і депозитів) він відрізняється, перш за все, за своїм об'єктом, але він дуже подібний до них і за способом освіти і за значущістю процесу обігу.

Фондовий ринок є сферою формування попиту та пропозиції цінних паперів. Попит створюється підприємствами, і навіть державою, яким бракує власних доходів фінансування інвестицій. Чистими кредиторами є особи, інститути та держава.

Фондовий ринок дозволяє здійснити та прискорити перехід капіталу від грошової до продуктивної форми. Він створює ринковий механізм вільного, хоч і регульованого, переливу капіталів найбільш ефективні галузі господарювання. На ринку цінних паперів відбувається перерозподіл капіталів між галузями та сферами економіки, між територіями та країнами, між різними верствами населення.

Ринок цінних паперів розвивається та рухається за своїми законами, що визначаються специфікою, так званого фіктивного капіталу, проте тісно пов'язаний із ринком капіталу. Слабкою стороною фондового ринку є його гостра схильність не тільки до економічних, а й до політичних потрясінь. Призупинення впливу ринку цінних паперів часом може мати досить трагічні економічні та політичні наслідки для країни.

Фондовий ринок, будучи однією зі складових ринкової економіки, має можливості через свої механізми мобілізувати інвестиційні ресурси з метою економічного зростання, розвитку науково-технічного прогресу, інноваційної діяльності, освоєння нових виробництв.

Формою організованого функціонування ринку цінних паперів служать фондові біржі. Фондова біржа це організація, що має на меті зведення покупців та продавців у спеціально наданому місці. Там формується курс цінних паперів.

Останніми роками у світі спостерігається тенденція до скорочення банківських операцій та розширення сфери впливу цінних паперів на фінансових ринках. Цей глобальний процес отримав назву «сек'юритизація».

КЛАСИФІКАЦІЯ РИНКІВ ЦІННИХ ПАПЕРІВ

Ринок цінних паперів - це складна структура, тому він може бути класифікований за великою кількістю ознак, кожен з яких характеризує його з того чи іншого боку, або з погляду різних відносин, що мають на ньому місце.

Класифікація за характером руху цінних паперів

Під рухом цінних паперів розуміється їх купівля - продаж, і навіть інші дії, передбачені законодавством, які призводять до зміни власника. Цінні папери звертаються на первинному та вторинному фондових ринках.

Первинний фондовий ринок - це ринок перших та повторних емісій цінних паперів, на якому здійснюється їхнє початкове розміщення серед інвесторів. Його найважливішою функцією є повне розкриття інформації про емітент, що дозволяє інвестору створити обґрунтований вибір виду цінних паперів для вкладення коштів. Безпосередніми інвесторами на первинному ринку цінних паперів зазвичай виступають інвестиційні та комерційні банки, інвестиційні фонди, компанії, інституційні інвестори, які купують безпосередньо або за допомогою біржових фірм та інвестиційних банків акції та облігації.

Існує дві форми первинного ринку цінних паперів: приватне розміщення та громадську пропозицію.

Приватне розміщення характеризується продажем (обміном) цінних паперів обмеженій кількості заздалегідь відомих інвесторів без публічної пропозиції та продажу.

Громадська пропозиція - це розміщення цінних паперів за їх первинної емісії шляхом публічних оголошення та продажу необмеженому числу інвесторів.

Вторинний фондовий ринок – це ринок, у якому звертаються раніше випущені цінних паперів. Це сукупність будь-яких операцій із даними паперами, у яких здійснюється постійний перехід прав власності ними від одного власника до іншого. Його найважливішою рисою є ліквідність, тобто можливість успішної та великої торгівлі при невеликих коливаннях курсів та при низьких витратах на реалізацію.

Вторинний ринок цінних паперів поділяється на: організований (біржовий) ринок та неорганізований (позабіржовий або "вуличний") ринок.

Класифікація фондових ринків за місцем обігу

Залежно від рівня концентрації (зосередження) відносин емітентів і інвесторів з погляду місця, часу, процесів тощо. ринок цінних паперів поділяється на біржовий та позабіржовий.

Біржовий ринок вичерпується поняттям фондової біржі як особливого інституційного організованого ринку, у якому звертаються цінні папери найвищої якості та операції у якому здійснюють професійні учасники ринку.

Відмітними ознаками біржового ринку є:

- певний час та місце проведення торгівлі;

- Певне коло учасників (професіоналів фондового ринку);

- певні правила торгів та підпорядкування учасників цим правилам;

- Організатором торгів є певна установа (організація, що має відповідну ліцензію).

На позабіржовому ринку представлені фірми, розміри яких «не дотягують» до біржових стандартів (насамперед за кількістю випущених в обіг акцій і ступеня їх надійності). Цей ринок характеризується хаотичність процесу укладання угод купівлі - продажу цінних паперів у часі та просторі, а в організаційно - юридичному плані позабіржовий ринок розосереджений по країні та учасникам.

Основу позабіржового ринку становить комп'ютеризована мережа зв'язку, каналами якої передається інформація про мільярди акцій, що котируються. Інформація про сформовані у ньому протягом днів цінах, про обсяги скоєних угод регулярно друкується поруч із даними біржового обороту.

Класифікація щодо наявності правил торгівлі

З погляду наявності твердо встановлених правил торгівлі, фіксованих, до затвердження їх державою, ринок цінних паперів історично ділився на організований і неорганізований.

Організований ринок функціонує за обов'язковими всім учасників правилам. Поняття організованого ринку в даний час автоматично включає його регулювання з боку держави, оскільки зазначені правила повинні бути обов'язково ним затверджені.

Неорганізований ринок функціонує без правил і державного регулювання. Для сучасного високорозвиненого ринку цінних паперів розподіл на організований і неорганізований практично застарів і перестав бути актуальним. В даний час ринок цінних паперів у всіх своїх аспектах є більшою чи меншою мірою організований ринок, який просто не мислимо без відповідних правил роботи на ньому.

Класифікація за видом цінних паперів

За видом цінних паперів фондовий ринок поділяється на відносно самостійні ринки кожного окремого цінного паперу: ринки акцій, облігацій, векселів тощо. Ринок цінного паперу - це будь-які відносини, пов'язані з цінним папером, а не лише торгівля нею. Звернення цінного паперу у формі його купівлі-продажу може бути відсутнім з тих чи інших причин.

Ринок окремого цінного паперу може поділятися на ринок цього паперу і на ринки залежних від нього інструментів: ринок вторинних цінних паперів і ринок похідних фінансових інструментів, заснованих на термінових контрактах на цінні папери.

Ринок вторинних цінних паперів ґрунтується на інших цінних паперах. Прикладом вторинних цінних паперів у умовах, зокрема, є опціони емітента.

Ринок похідних фінансових інструментів на цінні папери - це ринок термінових контрактів на купівлю - продаж цінних паперів, що укладаються не з метою дійсної їх купівлі або продажу, а лише з метою отримання різниці в їх ринкових цінах у часі. Прикладами таких інструментів є ф'ючерсні та інші термінові контракти.

Класифікація за емітентами

Ринок цінних паперів залежно від виду емітента поділяється на ринки державних та корпоративних (недержавних) цінних паперів.

Ринок державних цінних паперів – це ринок цінних паперів, емітентом яких є держава в особі відповідних органів державної виконавчої влади.

Ринок корпоративних цінних паперів – це ринок цінних паперів, емітентом яких є комерційні організації (корпорації). У російській практиці відсутні цінні папери, емітентами яких були фізичні особи.

Класифікація фондових ринків за видами угод

Залежно від виду угод угод ринок цінних паперів підрозділяється на касовий і терміновий, інвестиційний і спекулятивний, готівковий і борговий (маржинальний) і т.д.

Касовий ринок – це ринок негайного виконання укладених угод, у своїй суто технічно їх виконання може розтягнутися терміном до одного - трьох днів, якщо потрібно постачання найціннішого паперу у фізичному вигляді. На ньому зазвичай звертаються традиційні цінні папери (акції, облігації).

Терміновий ринок цінних паперів – це ринок із відстроченим виконанням угоди, зазвичай кілька місяців. На ньому зазвичай звертаються контракти на похідні інструменти.

Класифікація за видами застосовуваних технологій торгівлі

Залежно від застосовуваних технологій торгівлі можна назвати такі ринки цінних паперів:

1. Ринки без правил – стихійні.

2. Ринки, у яких конкурують лише покупці: простий аукціонний ринок, ринок голландських аукціонів.

3. Ринки, у яких конкурують лише продавці: дилерський ринок.

4. Ринки у яких конкурують друг з одним як продавці, і покупці: подвійний аукціонний ринок, який ділиться на онкольні і безперервні аукціонні.

Стихійний ринок - правила укладання угод, вимоги до цінних паперів, до учасників і т. д. не встановлені, торгівля здійснюється довільно, у приватному контакті продавця та покупця. Системи поширення інформації про скоєні угоди немає.

Простий аукціонний ринок характеризується тим, що у ньому змагаються лише покупці, пряма конкуренція продавців відсутня (характерний для нерозвинених біржових та позабіржових фондових ринків). Перед торгами відбувається попередній збір заявок на продаж, складається зведений лист котирування. Аукціон відбувається шляхом послідовного публічного оголошення списку пропозицій, по кожному з яких відбувається публічне змагання (за певною схемою) покупців шляхом призначення нових цін. За стартову приймається ціна продавця.

У разі голландського аукціону відбувається попереднє накопичення заявок покупців, які заочно розглядаються емітентом або посередником, який працює в його інтересах. Встановлюється єдина ціна, яка дорівнює найнижчій ціні у заявках на покупку, що дозволяє продати весь випуск. Всі заявки на покупку, подані за цінами вище за офіційні, задовольняються за офіційною ціною.

Дилерські ринки. На цих ринках продавці публічно оголошують про ціни пропозиції та порядок доступу до місць купівлі цінних паперів. Ті з покупців, хто згоден із ціновими пропозиціями та іншими умовами інвестування, заявляють про свої наміри та купують цінні папери. Продавці несуть обов'язок укласти угоди з будь-якою особою за цінами, які вони оголосили. Прямої відкритої конкуренції між продавцями чи між покупцями немає.

Дилерські ринки застосовуються при:

а) первинне розміщення цінних паперів;

б) у тендерних пропозиціях (публічну пропозицію великого інвестора про купівлю цінних паперів).

До початку торгів на онкольному ринку відбувається накопичення заявок про купівлю та пропозицій на продаж, які потім ранжуються за ціновими пропозиціями, послідовністю надходження та кількістю. У цій черговості вони й задовольняються. За певними правилами встановлюється офіційний курс, яким можна задовольнити найбільше заявок і пропозицій. Після їх задоволення, позиції, що залишилися, формують список нереалізованих заявок і пропозицій. Потім набуває безперервного аукціонного ринку.

У період торгів на безперервному аукціонному ринку виникає постійний потік заявок на купівлю та пропозицій про продаж, які реєструються спеціально уповноваженими на те особами, які зводять між собою всі доручення продавців та покупців. Якщо доручення виконати неможливо, то заявник або змінює умови або ставиться в чергу невиконаних доручень. Безперервний аукціонний ринок можливий лише за значних обсягів щоденної пропозиції цінних паперів (більше 10000 лотів щодня).

Класифікація фондових ринків в залежності від типу торгівлі

Розрізняють традиційний та комп'ютеризований ринки цінних паперів.

На традиційному фондовому ринку продавці та покупці (зазвичай в особі фондових посередників) безпосередньо зустрічаються в певному місці і відбувається публічний гласний торг (як у разі біржової торгівлі) або ведуться закриті торги, переговори, які з якихось причин не підлягають широкому розголосу.

Комп'ютеризований фондовий ринок - це різноманітні форми торгівлі цінними паперами на основі використання комп'ютерних мереж та сучасних засобів зв'язку.

Ринок цінних паперів також поділяють на грошовий капітал і капітали. На фінансовому ринку звертаються короткострокові цінних паперів (до 1 року). На ринку капіталу звертаються безстрокові цінні папери або цінні папери до погашення яких залишається понад 1 рік.

Галузевий фондовий ринок - це ринок всіх видів цінних паперів, які випущені комерційними структурами цієї галузі. Наприклад, ринок цінних паперів металургійних чи нафтових компаній.

За територіальним принципом фондові ринки поділяються на: міжнародні, національні та регіональні.

За термінами фондові ринки поділяються на: ринки короткострокових, середньострокових, довгострокових та безстрокових цінних паперів.

СТРУКТУРА РИНКІВ ЦІННИХ ПАПЕРІВ

Фондовий ринок є складною фінансово-економічною системою, проте його структуру можна умовно уявити в наступному вигляді:

1. Власне ринок (біржовий, позабіржовий).

2. Учасники ринку (інвестори, емітенти, посередники).

3. Органи державного регулирования.

4. Саморегулюючі організації.

5. Інфраструктура ринку: правова, інформаційна, депозитарна та розрахунково-клірингова мережа, реєстраційна мережа.

Учасники ринку цінних паперів

Об'єктами ринку є різні види цінних паперів. Суб'єктами (учасниками) ринку є: держава, емітенти, інвестори, посередники.

Емітенти – це юридичні особи, що випускають в обіг цінні папери та зобов'язання, що несуть від свого імені, перед власниками цінних паперів щодо здійснення прав, закріплених ними.

Інвестори - це фізичні та юридичні особи, які здійснюють вкладення власних, позикових або залучених коштів у формі інвестицій у цінні папери з метою отримання прибутку та іншого позитивного економічного результату.

Фінансові посередники ринку цінних паперів - дилери, брокери, маклери та ін, що допомагають обігу цінних паперів та скоєнню різних фондових операцій.

Органи державного регулювання

Державне регулювання ринку цінних паперів ведеться з метою забезпечення громадських інтересів суспільства та приватних інтересів суб'єктів, що діють на ринку, захисту їх прав та законних інтересів, створення єдиних правил функціонування цього виду ринку.

Основним органом державної виконавчої влади Російської Федерації, Здійснюючим регулювання ринку цінних паперів, є Федеральна комісія з ринку цінних паперів (ФКЦП). Саме ФКЦП:

1. Проводить державну політику у сфері ринку цінних бумаг.

2. Здійснює контроль за діяльністю професійних учасників ринку цінних паперів.

3. Забезпечує захист прав інвесторів, акціонерів та вкладників на ринку цінних паперів.

Важливою умовоюрозвитку ринку цінних паперів є забезпечення вільної конкуренції та обмеження монополістичної діяльності у цій сфері. Особлива роль цьому відводиться Міністерству РФ з антимонопольної політиці.

Органом управління у сфері ринку цінних паперів є також Міністерство фінансів Російської Федерації. До його компетенції належить низка питань, пов'язаних із встановленням правил бухгалтерського обліку операцій із цінними паперами, проведенням державної політики у галузі емісії державних цінних паперів.

Центральний Банк Російської Федерації, хоч і не є державним органом влади, має право на підставі закону здійснювати регулювання діяльності на ринку цінних паперів кредитних організацій. Він реєструє випуски цінних паперів цих організацій, контролює дотримання вимог законодавства.

Саморегулюючі організації

Саморегулюючі організації ринку цінних паперів – це добровільні об'єднання професійних учасників. По російським правовим нормам можуть приймати форму асоціацій, професійних спілок і професійних громадських організацій, у своїй держава передає їм частину своїх функций.

Функції саморегулівних організацій:

- саморегулювання діяльності учасників ринку цінних бумаг;

- підтримка високих професійних стандартів та підготовка персоналу;

- Розвиток інфраструктури фондового ринку;

- Проведення спільних наукових розробок;

- колективне підприємництво у своїх інтересах та захист інтересів інвесторів.

Усі доходи саморегулівних організацій використовуються нею виключно для виконання статутних завдань та не розподіляються серед її членів.

Контроль за створенням та діяльністю саморегулівних організацій здійснює Федеральна комісія з ринку цінних паперів.

Розрізняють кілька видів саморегулівних організацій: міжнародні, національні та регіональні.

Інфаструктура фондового ринку

З погляду внутрішньої організації фондовий ринок є гармонійним поєднанням наступних елементів його інфраструктури:

- правова (нормативні та законодавчі акти);

- інформаційна (фінансова преса, фондові показники, біржові індикатори, спеціалізовані бази даних з цінних паперів, про емітенти, інформаційні агенції, інтернет);

- аналітична (компанії, що спеціалізуються на аналітичній обробці інформації про фондовий ринок, рейтингові агенції, компанії, що спеціалізуються на оцінці вартості цінних паперів та інших активів);

- Депозитарна та розрахункова мережа клірингу (для державних та приватних паперів часто існують роздільні депозитарні клірингові системи);

- Реєстраційна мережа.

ФУНКЦІЇ РИНКІВ ЦІННИХ ПАПЕРІВ

Фондовий ринок є складовою фінансового ринку, тому він виконує як загально ринкові, так і специфічні функції:

1. Комерційна – отримання прибутку.

2. Оціночна (ціннісна, вимірювальна). Цінний папір отримує свою власну ринкову ціну.

3. Інформаційна.

4. Регулююча. Фондовий ринок діє за правилами, що виробляються.

5. Фондовий ринок є механізмом залучення інвестицій, насамперед через покупку корпоративних цінних паперів.

6. Фінансово – посередницька. Перерозподіл грошових ресурсів, перелив капіталу найбільш ефективні сфери господарювання, галузі, підприємства. Фондовий ринок є механізмом природного відбору економіки.

7. Централізація капіталу – поєднання двох і більше капіталів на один загальний капітал. Цю функцію насамперед виконує ринок акцій.

8. Підвищення рівня концентрації капіталу та виробництва – збільшення капіталу шляхом накопичення, тобто. капіталізації чистого прибутку

9. Фондовий ринок є механізмом залучення грошей до бюджету держави (в основному через державні цінні папери).

Ринок цінних паперів об'єктивно конкурує коїться з іншими сферами докладання капіталу, тому все залежить від цього, наскільки він привабливий з погляду учасників ринку.

Ринок цінних паперівпредставляє особливу частину сфери звернення, до якої залучені акції, облігації, ощадні сертифікати (документи, що засвідчують факт володіння цінними паперами), векселі, казначейські (казначейство – фінансовий орган уряду) державні зобов'язання.

На ринку цінних паперів беруть участь такі суб'єкти:

- а) емітенти - юридичні особи, які займаються емісією (випуском) цінних паперів та несуть відповідальність за ними

- б) інвестори - юридичні та фізичні особи, які купують цінні папери від свого імені та за свій рахунок

- в) інвестиційні інститути - юридичні особи, що діють як інвестиційні консультанти, фінансові посередники та інвестиційні компанії

Ринок цінних паперів поділяється на два види: первинний та вторинний.

- На первинному ринку емітент (підприємство, державна установа) продає нові випуски цінних паперів та отримує за них потрібні грошові кошти. Такі папери відразу ж купують початкові інвестори (за кордоном – фінансово-кредитні установи або індивідуальні інвестори).

- Вторинний ринок складається з наступних інвесторів, між якими відбувається перепродаж (перша та наступні) цінних паперів. Вторинна торгівля підтримується банками та спеціалізованими фірмами (інвестиційними інститутами).

У свою чергу вторинний ринок поділяється на позабіржовий та біржовий обороти цінних паперів.

Позабіржовий оборот має такі риси:

- а) у ньому немає єдиного торгового центру

- б) купівля-продаж цінних паперів здійснюється через брокерські контори, які посередничають під час укладання угод та розташовані по всій території країни

- в) ціни угод встановлюються під час переговорів між контрагентами

- г) брокерські контори не спеціалізовані за видами угод

- д) самі угоди здійснюються за допомогою телефонних переговорів та спеціальних комп'ютерних мереж (систем автоматичного встановлення цін), що охоплюють усю країну

Біржовий оборот має такі ознаки:

- а) для купівлі-продажу цінних паперів створюється єдиний центр – фондова біржа

- б) на біржі цінних паперів продаються на аукціоні

- в) всі операції з купівлі-продажу реєструються за правилами біржі

- г) біржові угоди вузько спеціалізовані на окремі види

- буд) реалізація цінних паперів здійснюється через торгових посередників (маклерів, брокерів)

Тепер детальніше ознайомимося з діяльністю фондової біржі. Її основними завданнями є:

- зводити один з одним продавців та покупців цінних паперів

- визначати їх курси (ціни)

- сприяти переливу капіталу з менш прибуткової галузі господарства (або підприємства) на більш прибуткові

- служити барометром ділової активності країни. Цій меті є індекси ділової активності. Найбільш відомий індекс Доу-Джонса (введений із 1884 р.). Він розраховується на базі курсів акцій 30 найбільших компаній

Фондова біржа спочатку склалася як вільний ринок цінних паперів (фондів). Довгий час держава не втручалася у зміст діяльності цієї установи. «Дика» біржа, що набула широкого поширення в XIX ст., діяла без будь-яких зовнішніх обмежень. Ця діяльність у 1920-х роках. супроводжувалася небувалою біржовою спекуляцією. Курси цінних паперів безперервно підвищувалися. Зростання потоку покупців акцій широко використовував не власні накопичення, а позички комерційних банків. В результаті курси акцій різко відірвалися від їхнього номіналу і стали знижуватися, а кредитори вимагали повернення наданих позичок. Щоб отримати необхідні кошти, спекулянти почали продавати акції, прискоривши цим різке падіння їх курсів, а також падіння рівня виробництва.

Після грандіозної світової економічної кризи 1929-1933 рр., у який чималий внесок «дикі» біржі, було проведено радикальне перетворення ринку цінних паперів. У 1930-ті роки. у США, а потім в інших країнах було створено сучасну «культурну» біржу. На відміну від «дикої» вона піддається державному регулюванню:

- запроваджено або посилено державний контроль за учасниками біржових угод (сувора перевірка підприємств, які бажають продавати свої цінні папери, покликана запобігти проникненню на ринок можливих банкрутів)

- держава призначає маклерів - головних біржових посередників та контролює їх роботу

- біржовий кредит поставлений під державний контроль (обмежуються сума позикових коштів, що використовуються для купівлі акцій, розміри коливань котирувань), щоб уникати небезпеки різких коливань курсів акцій і оберігати біржу від масових спекуляцій

- введено державне страхування банківських вкладів та позичок, що гарантує безпеку дрібних та середніх заощаджувачів

- Держава впливає на біржові відносини: активно змінює облікові ставки, проводить операції з цінними паперами, регулює мінімальні резерви коштів, які всі банківські організації зобов'язані зберігати на спеціальних рахунках у Центральному банку

У кожній великій країні Заходу діє зазвичай кілька фондових бірж. Там купівлею-продажем цінних паперів займаються лише посередники:

- а) маклер, який зводить партнерів по операціях (вказує на можливість їх укладання), але сам угод не укладає та отримує винагороду від продавців та покупців цінних паперів

- б) брокер (обличчя чи фірма) - вузький фахівець з окремих видів цінних паперів, який безпосередньо сприяє торговій угоді. За це він отримує певну плату чи комісійні (за згодою сторін)

- в) дилер - купує цінні папери на своє ім'я та за власний рахунок, а потім перепродує їх. Виручка від такого перепродажу – його прибуток.

Маклери (за допомогою брокерів) визначають, при якому курсі цінних паперів досягається їх максимальний кругообіг. Це так званий курс касових угод або єдиний курс. Для цього на біржі зводяться докупи «ціни продавців» і «ціни покупців» і встановлюється така єдина ціна, яка влаштовує найбільшу кількість учасників угод.

Ось простий (умовний) приклад. Дев'ять продавців та дев'ять покупців цікавляться однаковими акціями, але готові продати чи придбати їх за різну ціну. Очевидно, що єдиним курсом буде 204 єни за акцію. Угода за цим курсом вигідна продавцям від «Д» до «І» та покупцям від «О» до «Т». Отже, єдиний курс дає максимальну кількість угод. Зрозуміло, на біржі беруть участь не 9 продавців та 9 покупців, а набагато більше, але від цього суть курсу касових угод не змінюється.

Таблиця. Ціна продавців та покупців за акцію

| Продавець | Хотів би отримати за акцію, ієн | Покупець | Готовий заплатити максимально за акцію, ієн |

| А | 208 | До | 200 |

| Б | 207 | Л | 201 |

| В | 206 | М | 202 |

| Г | 205 | н | 203 |

| Д | 204 | Про | 204 |

| Е | 203 | п | 205 |

| Ж | 202 | р | 206 |

| 3 | 201 | з | 207 |

| І | 200 | т | 208 |

Той, хто вклав свої гроші в акціонерний капітал, крім дивіденду може отримувати так званий курсовий прибуток – дохід від змін ринкової ціни акцій. У зв'язку з цим розрізняють два види біржових операцій: касові, при яких за цінні папери відразу або в найближчі 2-3 дні сплачуються гроші, та ф'ючерсні (термінові), коли акція має бути передана, а гроші сплачені через певний термін, зазвичай, у межах місяця.

Переважна більшість операцій на біржі - це ф'ючерсні угоди, як кажуть, «різницю». Після закінчення обумовленого терміну один із контрагентів повинен сплатити іншому суму різниці між курсами, встановленими під час укладання угоди, та курсами, що фактично склалися в момент закінчення терміну договору. Наприклад, якщо 1 серпня продавець збуває акцію на період до 31 серпня за 100 євро, а курс її за цей час підвищився до 120 євро, то виграє покупець: він отримає акцію за 100 євро, а може продати її за 120 євро. до 80 євро виграє продавець: акцію придбану за 80 євро, він продасть за 100 євро. Особи, які спекулюють на продажі акцій (за англійською біржовою термінологією «ведмеді», або «знижувачі»), через друк, радіо, телебачення домагаються зниження їх цін до ліквідаційного терміну, для чого створюють штучне перевищення пропозиції акцій над їх попитом. Навпаки, покупців акцій терміном, які грають підвищення курсів, називають «биками» («підвищувачами»). Вони також розраховують отримати своїми методами курсовий прибуток.

Той, хто вкладає свої гроші в акції, наражається, звичайно, на певний ризик. Як його зменшити?

- Доцільно вкладати в акції тільки ту частину своїх заощаджень, яка не буде потрібна протягом тривалого часу. Це дозволить вибирати найсприятливіші моменти для дотримання старого правила біржі: купити за низьким курсом, продати за високим курсом.

- Інвестору доцільно вивчити підприємство, акції якого він має намір придбати. Важливо достовірно знати про надійність фінансового стану обраної фірми та зростання її доходів.

- Доцільно при покупці акцій не чекати гранично низького курсу, а при продажу абсолютно високого рівня. Тоді ймовірніше з однієї акції отримати хорошу курсову вартість.

- Оскільки дуже багато непередбачуваних подій можуть вплинути на біржу, рекомендується отримувати інформацію про перебіг справ від фахівців. Вони мають достовірні відомості про стан ринків та підприємств.

У зв'язку з цим корисно знати, що головоломне завдання про фінансові інвестиції постаралися вирішити американські економісти Гаррі Марковець, Мертон Міллер та Вільям Шарп, які у 1990 р. отримали Нобелівську премію за розробку теорії оптимального (найкращого) портфельного вибору. Під «портфелем» прийнято розуміти список різних видівцінних паперів (акцій, облігацій, боргових зобов'язань тощо). Портфельний вибір означає розподіл (і перерозподіл) економічних ресурсів серед різних видіввиробництва у вигляді фінансових ринків. При такому виборі інвестори прагнуть максимізації їх майбутніх доходів та мінімізації ризику, пов'язаного з придбанням цінних паперів.

Нобелівським лауреатам вдалося за допомогою математики та статистики визначити взаємозв'язок доходів від цінних паперів зі ступенем ризику. Зокрема, виявлено закономірність: чим вищий очікуваний дохід від акції, тим нижчою є можливість його отримання, а отже, вищий і рівень ризику інвестора. Були зроблені важливі висновки щодо прибутковості оптимальних (найкращих) пакетів цінних паперів, про управління ризиком на фінансових ринках та ін. Сьогодні теорія портфельного вибору міцно увійшла до практики ділового життя, у деяких країнах її вивчають навіть у середній школі.

Тенденції у розвитку ринків цінних паперів

Особливо слід зазначити нові тенденції у розвитку ринків цінних паперів.

Один із них полягає у диверсифікації (збільшенні різноманітності) фінансових інвестицій, тобто. їх розосередження по різних підприємствах та галузях господарства. Стало азбучною істиною положення про те, що інвестору не слід ризикувати всім своїм капіталом, поміщаючи його в єдину справу. Тому нині типовою картиною на фінансових ринках стало збільшення кількості диверсифікованих корпорацій, діяльність яких дедалі менше контролюється власниками великих пакетів акцій. При розпорошення акцій ринок цінних паперів відрізняється високою ліквідністю та динамічністю розвитку, оскільки залежить від багатьох груп власників. Нині фінансове становище великих компаній у зростанні залежить від тих менеджерів, які відповідають за фінансові питання.

Іншою важливою тенденцією є становлення фінансової економіки, що складається з сучасних фінансових ринків (цінних паперів, валют, інвестицій) та має відносну техніко-організаційну самостійність. На цих ринках з'являються нові види операцій. Так, валютний ринок обслуговує оборот товарів, послуг, капіталів, визначає валютні курси на основі врівноваження попиту та пропозиції. Оскільки зросли коливання валютних курсів та ускладнилося їх прогнозування, захист від валютного ризику став повсякденною справою банків та корпорацій.

Нарешті, у 1990-х роках. сильно виявилася тенденція до утворення єдиного глобального фінансового ринку. На ньому представлений широкий набір цінних паперів, які можуть бути продані протягом 24 годин у різних фінансових центрах світу.

1990-ті роки. ознаменувалися також швидким розвитком віртуальної економіки.

Ринок цінних паперів (тобто - фондовий ринок) - це організований ринок, частина фінансового ринку (крім банківських позичок), на якому здійснюється купівля-продаж цінних паперів. Основними учасниками фондового ринку є компанії (емітенти), що випускають цінні папери та фізичні особи (інвестори), що купують їх.

1. Фінансові інструменти фондового ринку

Більшість підприємств починає своє існування з допомогою власні кошти чи фінансів засновників. На початковому етапі розвитку компанії власних коштів цілком вистачає, однак, для подальшого розвитку, компанії необхідно розширювати виробництво, наприклад, купити нове обладнання, запустити нову послугу, зробити PR-компанію. Своїх доходів у компанії недостатньо, тому на початковому етапі компанія може звернутися до банку і взяти кредит. Це один із найпростіших, але, при цьому, дорогих способів запозичення для компанії. Оскільки банк дає досить обмежені суми грошей та під високі відсотки від 20 до 25 % річних. Насамперед це пов'язано з тим, що банк оцінює лише матеріальні активи компанії (офіс, верстат чи комп'ютер), нематеріальні активи банки, як правило, не оцінюють.

Крім банківських кредитів на початковому рівні, компанія може вдатися до приватних запозичень фінансових коштів, скориставшись таким інструментом як вексель. Вексель для компанії буде таким самим запозиченням, як і кредит у банку, за винятком того, що вексель можна продати практично будь-кому. Тобто, випускаючи вексель, компанія може отримати гроші від приватного інвестора під нижчий відсоток, ніж у банківському кредиті. Цей відсоток може становити від 14 до 24%.

Безумовно, як кредитні, і вексельні борги компанії не дуже вигідні з таких причин:

- обсяг позикових коштів дуже обмежений, приблизно 100 мільйонами рублів;

- високі відсоткові ставки;

- в оцінці підприємства кредитори не оцінюють нематеріальні активи.

Плюси кредитних та веселих запозичень:

- для отримання кредитів у банку та розміщення своїх векселів, компанією може бути організовано у формі власності товариства з обмеженою відповідальністю (ТОВ);

- фірма може мати кредитної історії.

Працюючи з банківськими та вексельними боргами, компанія починає набувати позитивної кредитної історії, яка може дозволити перейти до дешевших видів позики та отримання грошей. Як тільки у компанії з'являється позитивна кредитна історія, і фінансова спільнота починає компанії «довіряти» організація може розпочати облігаційні позики шляхом випуску облігацій на ринок. В даному випадку облігація, хоч і є борговим інструментом, як і вексель, проте вона має низку ключових та відмінних моментів:

- облігація – папір емісійний (при випуску облігація має пройти обов'язкову реєстрацію у ФСФР), а вексель – ні;

- облігації торгуються на фондовому ринку, а вексель – ні.

З огляду на те, що облігація під час випуску проходить суворий контроль ФСФР (Федеральна Служба з Фінансових Ринок), вона отримує можливість виходу організований ринок, тобто. на фондову біржу. За даними цінних паперів встановлюються високі гарантії надійності потенційних інвесторів. У силу того, що цінний папір торгуватиме на біржі, у компанії з'являється можливість залучати великі фінансові ресурси серед великої кількості інвесторів. Це вона не могла собі дозволити, працюючи з векселями. Якщо компанія вже має кредитну історію за векселями та кредитами, вона може розміщувати свої облігації за порівняно низькими ставками прибутковості для інвесторів. Зниження прибутковості за облігаціями полягає в тому, що інвестор має певну впевненість у поверненні фінансових коштів після продажу облігацій даної компанії внаслідок високого рівня надійності організації.

Основний показник роботи на кредитному (борговому) ринку - це річна доходність, чи то кредит у банку, вексель чи облігація, яка, у свою чергу, безпосередньо залежить на надійності компанії. Наприклад, у компанії, що випускає облігацію, дохідність становить близько 6-7% на рік. Чи купуватиме її інвестор, якщо він свої гроші без ризику може покласти в банк під вищий відсоток і з вищою прибутковістю? Ні, оскільки потенційний інвестор хоче заробити більше, ніж у банку, і компанія буде змушена збільшувати свій відсоток прибутковості приблизно до 11-12% річних, щоб зацікавити інвестора і щоб її облігації купили. Якщо компанія досить відома, надійна. і має бездоганну кредитну історію, то відсоток прибутковості за її облігаціями може приблизно дорівнює прибутковості в банку. Якщо ж компанія мало відома і кредитна історія у неї не велика, то компанії, у пошуках інвесторів, доведеться підвищувати ставки прибутковості і робити їх набагато вище, ніж у банку.

Рисунок 1. Вибір джерела запозичення коштів для підприємства.

Крім боргових інструментів, для залучення фінансових коштів, компанія також може використати пайові інструменти, тобто випускати (іншими словами - продавати) свої акції. Продаючи свої акції, компанія, як і у разі продажу облігацій, залучає кошти. Але облігація - це борг, який обов'язково необхідно погасити (повернути), а акція - частина компанії, яка дає право на управління компанією та право на отримання частини її доходу. Зворотною стороною можливості управління діяльністю компанії шляхом купівлі її акцій є те, що гарантованого доходу від продажу акцій, на відміну від облігацій, ми не отримуємо. Позитивною стороною випуску акцій є те, що компанія отримує грошові кошти, які не потрібно повертати (продаж акцій це не борг). Негативною ж стороною є те, що, продаючи акції, власники компанії втрачають частину контролю над діяльністю організації. Тому що інвестор, який купив акції, насамперед, має право на управління компанією відповідно до своєї частки акцій.

2. Види фондового ринку

2.1. Первинний ринок

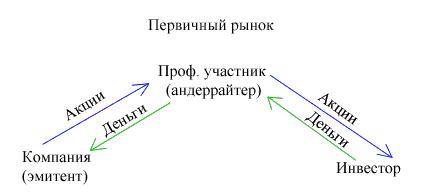

Вирішивши випустити акції, компанія, як правило, звертається до професійного учасника - андеррайтера, який бере на себе всі питання, пов'язані з розміщенням (продажем) акцій:

- Підготовка бухгалтерської звітності.

- Підготовка якісного корпоративного керування.

- Розробка структури угоди.

- Оцінка вартості компанії.

- Розміщення акцій компанії.

Андеррайтер – посередник між компанією (емітентом цінних паперів) та потенційним інвестором.

Рисунок 2. Структура взаємодії компанії-емітента та інвестора через андеррайтера.

Ринок, у якому відбуваються первинні розміщення акцій, прийнято називати - первинний ринок. Особливість даного ринку в тому, що тільки на ньому компанія (емітент) отримує гроші за свої акції, на іншому (вторинному ринку) грошей компанія вже не отримуватиме.

2.2. Вторинний ринок

Вторинний ринок - це ринок, на якому відбувається перепродаж акції чи іншого цінного папера учасниками даного ринку. Вторинний ринок буває як біржовим, і позабіржовим. На біржовому вторинному ринку операції купівлі-продажу цінних паперів відбуваються у спеціально обладнаних місцях – біржах. На позабіржовому ринку купівля-продаж здійснюється або з рук до рук, минаючи всіх посередників, або через компанію-брокера. На біржі через великої кількостіучасників ціна вважається справедливою (ринковою), на позабіржовому ринку ціна визначається лише взаємною домовленістю безпосередньо між покупцем та продавцем. Важливо зауважити, щойно акція потрапила на вторинний ринок компанія, яка її випустила, фінансових коштів більше не отримує, не дивлячись на зростання або падіння її курсової вартості.

Малюнок 3.1. Приклад зміни акцій компанії.

Коли компанія має акції і вони торгуються на біржі, у компанії з'являється реальна вартість. Вартість всіх акцій компанії та становлять її реальну вартість. Значить, за ціни за акцію в 50 рублів вся компанія коштує 5000 рублів. Ця цифра виходить шляхом множення 100 акцій (кількість всіх акцій у компанії) на біржову ціну однієї акції 50 рублів. Тепер, маючи таку вартість, компанія може досить легко залучати облігаційні та вексельні позики на значно більші суми грошей, а саме 5000 рублів, коли рік тому могла лише 1000 рублів.

Припустимо, що ще рік ціна акцій компанії на біржі зросла до 100 рублів.

Малюнок 3.2. Приклад зміни акцій компанії за рік роботи.

Компанія, у разі, може розпочати процедури додаткового випуску цінних паперів (продати ще 5 акцій). Компанія знову звертається до андеррайтера і пропонує йому 5 акцій за ціною 95 рублів за одну акцію. Як правило, ціна встановлюється трохи нижче за біржову, щоб дати можливість андеррайтеру трохи заробити, і була ймовірність відразу продати весь пакет акцій. В результаті такої угоди (додаткового розміщення акцій) компанія придбала 475 рублів, продавши лише 5 акцій! Якби компанія, при первинному розміщенні, відразу продала 10 акцій за ціною 10 рублів, вона отримала лише 100 рублів. Таким шляхом працюють багато західних і вітчизняних компаній. Найяскравішим прикладом була процедура додаткового розміщення акцій Ощадбанку 2007 року. За поточної біржової ціни 91 300 рублів за одну акцію, ціна акції при додатковому розміщенні склала 89 000 рублів (див. малюнок 3.3).

Малюнок 3.3. Графік зміни курсу акцій Ощадбанку.

4. Облігація

Облігація - це борговий емісійний цінний папір, що відбиває відносини позики між інвестором та емітентом. Інвестори, які купують облігації, є кредиторами. Емітенти - це підприємства, банки, органи управління, що випускають облігації. Вони є позичальниками. В даний час облігації, як фінансовий інструмент, набули дуже широкого поширення. За оцінками фахівців, світовий ринок облігацій становить понад 36 трлн. доларів США. І перевершує за своїм обсягом ринок акцій. Перед трьох країн (США, Японія, Німеччина) припадає понад 70% світового ринку облігацій. Ринок боргових фінансових інструментів розвивається найвищими темпами. За останні чотири роки він збільшився на понад 30%.

Більшість інвестиційних банків та компаній, що займаються цінними паперами, активно працюють на ринку облігацій. І це не дивно, оскільки понад 90% вартості цінних паперів у всьому світі становлять облігації. Облігації є кредитні угоди, засновані на цінних паперах, якими немає єдиного кредитора, а існує низка кредиторів, що надають свої кошти в кредит одному позичальнику. Особливою рисою більшості облігацій і те, що вони пропонують купон з фіксованою відсотковою ставкою, що дає наперед відому річну норму прибутку. Оскільки кредитні угоди мають певний термін дії, більшість облігацій будуть погашаними або терміновими, тобто встановлюватиметься дата погашення (для погашення основної суми боргу).

4.1. Корпоративна облігація

Основне питання, яке необхідно поставити при покупці корпоративних облігацій – для якої мети компанії потрібні кошти? Для прийняття більш виваженого рішення щодо купівлі корпоративних облігацій рекомендується отримати відповіді на такі питання:

- Чи приноситимуть ці кошти прибуток, достатній для виплати відсотків та погашення основної суми боргу у встановлений час у рамках графіка погашення?

- Які активи будуть надані як забезпечення кредиту?

- Чи має позичальник право використовувати ці активи як заставу, (тобто вони є забезпеченням будь-якого іншого кредиту)?

- Як працювала компанія протягом останніх трьох фінансових років?

- Яке співвідношення між поточними позиковими коштами та акціонерним капіталом до отримання розглянутого кредиту та після?

- Наскільки може скоротитися річний прибуток компанії, щоб компанія залишалася в змозі продовжувати обслуговувати борг?

- Який збиток могла б витримати компанія і при цьому продовжувати обслуговувати основну суму боргу за пропонованим кредитом?

- Чи є достатньо ефективною система захисту осіб, які не є акціонерами, тобто кредиторів?

Основними покупцями облігацій є:

- банки;

- пенсійні фонди;

- страхові компанії;

- ПІФи.

Як і багато інших цінних паперів, облігація може приносити дохід двома способами:

- у формі процентної ставки (купона) за позикою, яка у більшості випадків є фіксованою річною сумою, яка виплачується або раз на півроку, або один раз наприкінці року;

- у вигляді різниці між ціною купівлі облігації та ціною, за якою інвестор продає облігацію (яка може бути сумою погашення датованої облігації) або дисконт.

Емітенти випускають різноманітні види та типи облігацій, кожна з яких має специфічні властивості. Тому інвестор повинен досить добре знати властивості кожного типу облігацій, щоб приймати грамотні рішення для придбання конкретних облігацій. За методом забезпечення облігацій конкретним майном фірми облігації поділяються на заставні та беззаставні.

4.2. Забезпечена облігація

Забезпечені (заставні) облігації випускаються підприємством під заставу конкретного майна, наявного цьому підприємстві (будівлі, машини, устаткування тощо.).

Розрізняють кілька видів багатих облігацій. Іпотечними називаються облігації, випущені під заставу землі чи нерухомості. Дані облігації є найбільш надійними, оскільки з часом вони не втрачають. Тому закладаючи нерухомість, компанія може залучити фінансові ресурси на суму, близьку до вартості застави.

По облігаціях із змінним (плаваючим) заставою як забезпечення виступають машини, устаткування, матеріали. Термін "змінний" (плаваючий) застава підкреслює, що вартість майна схильна до більш серйозних коливань, ніж земля або нерухомість. Облігації під заставу цінних паперів забезпечені акціями, облігаціями та іншими цінними паперами, що належать до емітенту. Вартість застави визначається ринковою ціною даних цінних паперів. Залежно від якості цінних паперів, що закладаються, визначається сума, на яку можуть бути випущені облігації.

Оскільки цей інструмент є борговим інструментом "вищої якості", то потрібно, щоб компанія використовувала прибуток за кожен рік (або свій капітал) для оплати цього виду облігацій до того, як будуть задоволені вимоги інших кредиторів.

4.3. Незабезпечена облігація

Незабезпечені (беззаставні) облігації – це прямі боргові зобов'язання компанії, які не забезпечені жодною запорукою.

Претензії власників незабезпечених облігацій виконуються у порядку поруч із вимогами інших кредиторів. Фактичним забезпеченням таких облігацій є загальна платоспроможність підприємства. Як правило, до випуску незабезпечених облігацій вдаються великі та відомі компанії, що мають високий рейтинг та гарну кредитну історію. Ім'я цих підприємств вже є гарантом повернення коштів.

4.4. Конвертована забезпечена чи незабезпечена облігація

Конвертовані незабезпечені облігації аналогічні вищеописаному, і єдина різниця полягає в тому, що ці облігації можуть бути конвертовані в якийсь момент у майбутньому в часткові інструменти.

Найбільш відомим (якщо не єдиним) прикладом випуску корпоративних облігацій, що конвертуються, є конвертовані облігації АТ "Нафтова компанія "ЛУКойл".

Цілями випуску стало залучення інвестицій для технічної реконструкції дочірніх компаній АТ та погашення їхньої заборгованості перед федеральним бюджетом.

З погляду компанії-емітента конверсія може розглядатися як перевага, тому що вона може більше не перейматися погашенням позики. Однак оскільки конверсія відбувається лише тоді, коли дохід за пайовими інструментами дорівнює або вищий за доход за облігаціями, то це означатиме, що компанія повинна буде виплачувати дивіденди за цими новими акціями, які будуть вищими, ніж поточна відсоткова ставка за облігаціями.

4.5. Купонна облігація

Купонні облігації можуть випускати з фіксованою процентною ставкою, дохід за якою виплачується постійно у постійному розмірі протягом усього терміну обігу облігації.

Встановлення фіксованої відсоткової ставки можливе за стабільної економіки, коли коливання цін і відсоткові ставки дуже незначні. В умовах високих і різко змінюваних відсоткових ставок встановлення фіксованої номінальної прибутковості загрожує високим ризиком для емітента. При зниженні відсоткових ставок емітент повинен виплачувати інвесторам дохід за ставкою, зафіксованою під час емісії облігацій.

Тому, щоб уникнути процентного ризику, емітенти вдаються до випуску облігацій із плаваючою відсотковою ставкою. Такий тип облігацій набув поширення у США на початку 80-х років, коли відсоткові ставки були досить високі та мали тенденції до зміни. У цих умовах компанії воліли випускати облігації з плаваючою відсотковою ставкою, прив'язаною до якогось показника, що відображає реальну ситуацію на фінансовому ринку. Зазвичай США зобов'язання з плаваючим відсотком прив'язані до прибутковості по тримісячним казначейським векселям. При випуску таких облігацій встановлюється процентна ставка перші три місяці, та був через кожні три місяці ставка коригується залежно від прибутковості по казначейським векселям. Реальна процентна ставка за облігаціями конкретної компанії складається із двох складових:

- процентні ставки за казначейськими векселями;

- додаткову премію за ризик.

4.6. Прибуткова облігація

Особливий різновид становлять прибуткові облігації. Фірма зобов'язана виплачувати власникам процентний дохід за даними облігаціями тільки в тому випадку, якщо вона має прибуток. Якщо прибутку немає, то доход не виплачується. Прибуткові облігації можуть бути простими та кумулятивними. По простих облігаціях не виплачений дохід за попередні роки фірма не повинна відшкодовувати в наступні періоди, навіть за наявності досить великого прибутку. По кумулятивним облігаціям, не виплачений у зв'язку з відсутністю прибутку, процентний дохід накопичується і виплачується в наступні роки.

4.7. Індексована облігація

Облігації, що індексуються, випускаються з метою захисту інвестора від знецінення облігацій у зв'язку з інфляцією, зміною валютного курсу і т.п. Відмінною рисою індексованих облігацій є те, що сума виплат по купону та номінальна вартість облігацій коригується на спеціальний коефіцієнт, що відображає зміну відповідного показника (темп інфляції, динаміка валютного курсу тощо). Вперше облігації, що індексуються, з'явилися в 70-х роках у Великій Британії. Ці роки характеризувалися нестійкими темпами розвитку економіки та порівняно високою інфляцією. Для того, щоб уберегти кошти інвесторів від знецінення, британським урядом були випущені облігації, що індексуються, за якими сума купонних виплат і номінальна вартість облігації коректувалася залежно від темпів інфляції.

У Росії облігації, що індексуються, випускали деякі компанії, щоб зняти проблему валютного ризику. Інвестор, купуючи облігацію за рублі, приймає він ризик знецінення національної валюти. Потримавши облігацію до закінчення дії, при погашенні він отримає суму у рублях, рівну номінальної вартості. Якщо цей час курс долара істотно зросте, то реальна дохідність для інвестора може бути негативною величиною. Тому для успішного розміщення облігацій підприємства мають запропонувати такий фінансовий інструмент, який захистив би власників рублевих облігацій від знецінення рубля щодо долара.

4.8. Відгукова облігація

Випускаючи облігації з фіксованою купонною ставкою на тривалий час, емітент несе відсотковий ризик, пов'язаний зі зниженням відсоткових ставок у майбутньому. Щоб застрахувати себе від втрат при виплаті фіксованого купонного доходу за умов падіння відсоткові ставки, компанії вдаються до дострокового викупу своїх облігацій. Право на достроковий викуп означає, що підприємство може до закінчення офіційно встановленої дати погашення облігацій здійснювати їхній викуп. Щоб проводити такі операції, в умовах випуску облігацій має бути обумовлено право компанії на достроковий викуп. Російське законодавство припускає достроковий викуп облігацій. Однак на відміну від західних країн у Росії дострокове погашення облігацій можливе лише за бажанням їх власників.

4.9. Облігація з частковим достроковим погашенням

Випускаючи облігації з одноразовим терміном погашення, емітенту доведеться в день погашення знайти значну суму коштів, для виплати інвесторам номінальної вартості всіх облігацій, що погашаються. Щоб зменшити тягар одноразових виплат, підприємства вдаються до випуску облігацій, які поступово погашаються протягом певного періоду часу. І тут підприємство одночасно з виплатою купона погашає і частина номінальної вартості облігації.

4.10. Міжнародна облігація

Деякі компанії вважають, що валюти міжнародних ринків є більш привабливими для інвесторів, ніж та валюта, з якою працюють на внутрішньому ринку облігацій. Відповідно, вони можуть випустити облігації на іноземному ринку у валюті цієї країни. Кожна країна, в якій здійснюються такі випуски, схильна надавати таким емісіям національні назви. До трьох основних країн відносяться:

- США, де неамериканські емітенти випускають доларові облігації, звані Янки;

- Японія, де нові облігації неяпонського емітента називаються " Самураї " ;

- Великобританія, де стерлінгові облігації небританських емітентів називаються "Бульдоги".

На світових ринках звертаються різні типиоблігацій. В основному серед них можна виділити дві групи: іноземні та єврооблігації.

Іноземна облігація – це облігація, випущена зарубіжною компанією на ринку іншої країни у валюті цієї країни. Найбільш привабливими для емітентів є ринки США, Великобританії та Японії, де зосереджено колосальні фінансові ресурси. Якщо емітент з іншої країни хоче залучити капітал на ринку США, він випускає облігації в доларах США, реєструє проспект емісії відповідно до американського законодавства і розміщує облігації на американському ринку.

Єврооблігації – це облігації, які одночасно розміщуються на ринках кількох європейських країн. Ринок єврооблігацій склався в 60-70-х роках і завоював велику популярність як серед емітентів, так і серед інвесторів. Характерною рисою ринку єврооблігацій є те, що емітентами виступають надійні позичальники, чиї репутація і кредитоспроможність не викликають сумнівів.

4.11. Державна облігація

Емісія державних цінних паперів спрямована на вирішення наступних завдань:

- покриття постійного дефіциту державного бюджету;

- покриття короткострокових касових розривів у бюджеті у зв'язку з нерівномірністю надходження податків та вироблених видатків;

- залучення ресурсів для здійснення великомасштабних проектів;

- залучення ресурсів покриття цільових витрат уряду;

- залучення коштів на погашення заборгованості з інших державних цінних паперів;

Тому залежно від мети випуску розрізняють:

- Боргові цінні папери покриття постійного дефіциту державного бюджету, перехідного рік у рік. Як правило, середньострокові та довгострокові цінні папери випускаються саме з цією метою та обслуговують систематичну заборгованість держави.

- Цінні папери для покриття тимчасових дефіцитів бюджету (касових розривів), що утворюються у зв'язку з певною циклічністю надходження податків та постійними видатками з бюджету.

- Цільові облігації, що випускаються для реалізації конкретних проектів. Наприклад.

Приклади випуску цільових облігацій:

- У Великій Британії урядом здійснювалися випуски транспортних облігацій, у результаті було сформовано ресурси для націоналізації транспорту.

- У Японії широко практикуються урядові емісії будівельних облігацій для реалізації великомасштабних програм будівництва доріг.

- У Росії як такі цінні папери можна розглядати облігації АТ "Високошвидкісні магістралі", які були випущені під гарантію уряду РФ, кошти від продажу даних облігацій прямували на фінансування будівництва залізничної магістралі Москва – Санкт-Петербург.

Цінні папери, призначені покриття державного боргу підприємствами та організаціями, досить широко застосовувалися у Росії умовах систематичних неплатежів, коли підприємства платили до бюджету, а уряд було розплатитися за державними замовленнями. Аби вирішити цієї проблеми Мінфіном РФ в 1994 - 1996 роках випускалися казначейські зобов'язання, виконувані за державним замовленням і фінансовані з допомогою коштів федерального бюджету. Держава на фондовому ринку виступає не лише найбільшим емітентом, який акумулює кошти приватних корпоративних інвесторів для покриття загальнодержавних витрат, а й найбільшим оператором фондового ринку.

До державних цінних паперів Росії відносяться:

- державні короткострокові зобов'язання (ДКО);

- державні довгострокові зобов'язання (ДДО);

- облігації внутрішньої валютної позики (ОВВЗ);

- короткострокові зобов'язання (КО);

- облігації федеральної позики (ОФЗ);

- облігації державної республіканського внутрішньої 30-річної позики РРФСР 1991 (ДДО).

5. Акція

Акція — це емісійний цінний папір, що закріплює права його власника (акціонера) отримання частини прибутку акціонерного товариства як дивідендів, участь у управлінні акціонерним товариством і частина майна, що залишається після його ліквідації. Акція є іменним цінним папером.

З визначення слідує, що як тільки Ви купуєте акцію, Ви відразу стаєте власником даного підприємства. Це дає Вам право на отримання прибутку (дивідендів) та право на управління даною компанією (входити до складу акціонерів). Але на практиці це виглядає трохи інакше. Наприклад, якщо Ви купили одну акцію компанії "Норільський Нікель" за 5000 рублів, то ваш голос на зборах акціонерів і розмір дивідендів буде дуже маленьким. Оскільки у «Норільського Нікелю» мільйони акцій, а у вас лише одна, що становить одну мільйонну відсотка від підприємства. Таких акціонерів прийнято називати – міноритарні акціонери.

Акції бувають звичайна та привілейована.

5.1. Звичайна акція

Звичайні акції дають право на участь в управлінні суспільством, коли 1 акція відповідає одному голосу на зборах акціонерів, за винятком проведення кумулятивного голосування та беруть участь у розподілі прибутку акціонерного товариства. Джерелом виплати дивідендів за звичайними акціями є чистий прибуток акціонерного товариства. Розмір дивідендів визначається радою директорів підприємства та рекомендується загальним зборам акціонерів, які можуть лише зменшити розмір дивідендів щодо рекомендованого радою директорів.

5.2. Привілейована акція

Привілейовані акції можуть вносити обмеження на участь в управлінні, а також можуть давати додаткові права в управлінні (не обов'язково), але приносять постійні (часто фіксовані у вигляді певної частки від бухгалтерського чистого прибутку або в абсолютному грошовому вираженні) дивіденди. Як правило, в Росії існують значні обмеження на участь в управлінні компаніями, що викликано тим, що масова приватизація підприємств згідно з 2 та 3 типами передбачала передачу привілейованих акції трудовому колективу, при цьому позбавляючи його права голосу на зборах акціонерів.

Дивіденди з привілейованих акцій виплачуються відповідно до статуту товариства як із прибутку, так і з інших джерел. В даний час за російським законодавством, якщо за привілейованими акціями не виплачені дивіденди, то вони надають акціонерам право голосу на загальних зборах акціонерів (за винятком кумулятивних привілейованих акцій).

Купуючи привілейовані акції, ви гарантовано отримуєте дивіденди, але не можете голосувати на зборах акціонерів. А купуючи прості акції, ви можете голосувати, але розмір дивідендів не відомий. Для позначення привілейованих та звичайних акцій використовують приставку відповідно «ап» та «ао»: Ростелеком-ап та Ростелеком-ао. Насправді ціни таких акцій можуть сильно відрізнятися, наприклад: Ощадбанк-ао коштує 109 рублів за одну звичайну акцію, а Ощадбанк-ап 77 рублів за одну привілейовану акцію. Зі спекулятивної точки зору, це не має жодного значення, оскільки ціни на ці акції будуть поводитися майже однаково, якщо Ощадбанк-ао виріс за місяць на 15%, отже, і Ощадбанк-ап зміниться теж приблизно на 15%.

Малюнок 5.1. Графік зміни ціни звичайні акції Ощадбанку.

Малюнок 5.3-5.4. Порівняння курсів звичайних та привілейованих акцій компанії «Ростелеком».

6. Вексель

Вексель (від нім. Wechsel) - цінний папір суворо встановленої форми, що засвідчує нічим не обумовлене зобов'язання векселедавця (простий вексель), або іншого зазначеного у векселі платника (переказний вексель - тратта) сплатити, після настання передбаченого векселем терміну, певну грошову суму. Вексель належить до ордерним цінних паперів, тобто передача прав у ньому здійснюється шляхом скоєння спеціальної написи - индоссамента. Індосамент може бути бланковим (без вказівки особи, якій має бути здійснено виконання) або ордерним (із зазначенням особи, якій має бути здійснено виконання). Особа, яка передала вексель у вигляді індосаменту, відповідає перед наступними векселедержателями можливість здійснення прав за векселем.

Векселі бувають термінові та за пред'явленням. На терміновому векселі вказано термін оплати. Вексель, у якому термін платежу не зазначений, сприймається як підлягає оплаті за пред'явленням. Векселі бувають казначейські, банківські, комерційні.

Казначейський вексель випускається державою покриття своїх витрат і є короткострокові зобов'язання держави з терміном погашення 3, 6 і 12 місяців.

Банківський вексель може випускатися банком чи об'єднанням банків (емісійний синдикат). Дохід власника векселя визначається як різниця між ціною погашення, що дорівнює номіналу, та ціною продажу банківського векселя, яка нижча від номіналу. Перевага банківського векселі у тому, що останній є засіб платежу, є способом вигідно розмістити капітал, має багаторазову оборотність.

Комерційний (торговельний) вексель використовується для кредитування торгових операцій. Він видається підприємством під заставу товарів під час здійснення торгової угоди як платіжний документ чи як боргове зобов'язання. У угоді із застосуванням переказного векселі беруть участь три сторони: боржник (трассат), первісний кредитор (трасант) і той, кому має бути сплачено суму - ремітент. Зазвичай трасат висловлює свою згоду (акцент) на сплату боргу. Ця згода і робить вексель законним платіжним засобом. У ролі ремітента зазвичай виступає банк. Кредитор звертається до банку з векселем, у якому письмово зафіксовано акцент боржника, і отримує замість гроші. Ця процедура називається обліком векселі. Сума грошей, що видається банком трасанту, менша за суму, зазначену на векселі. Ця різниця доставляє дохід банку. Облік векселі є видачу позички кредитору. Вексельне звернення відбувається за такою схемою:

- Поставка товару.

- Акцент векселі у банку, де обслуговується покупець.

- Передача векселі.

- Платіжне доручення банку, що обслуговує продавця, на оплату цього векселі

- Облік векселя продавця у межах облікової ставки.

- Пред'явлення векселя до оплати у встановлений термін.

- Отримання платежу.

Вексель є одним із найстаріших фінансових інструментів. Спочатку він з'явився в Італії в XII столітті, тому багато термінів, пов'язаних із векселями (індосамент, аваль), мають італійське походження. У той час вексель використовувався під час проведення операцій, пов'язаних з обміном валюти. Змінювала, отримавши кошти, видавав боргову розписку, платіж за якою можна було отримати в іншому місці. Завдяки своїй гнучкості та зручності вексель швидко поширився Європою. Збільшення обсягів вексельних операцій вимагало законодавчого закріплення звичаїв ділового обороту, що склалися, і в 1569 році в Болоньї був прийнятий перший вексельний статут.

Спочатку векселедержателю заборонялося передавати свої права іншим особам, проте вже до початку наступного століття дані обмеження стали стримуючим фактором у торгівлі, і вони були поступово скасовані. Вексельні права стало можливим передавати у вигляді проставлення особливого наказу векселедержателя - індосаменту (від італійського in dosso - спинка, хребет, зворотний бік, оскільки цей напис відбувався, зазвичай, з зворотному боці векселі).

У Росії її вексель виник на початку XVIII століття завдяки розвитку торгових відносин із німецькими князівствами, тому російське слово «вексель» походить від німецького wechsel (обмін, перехід). На основі німецького вексельного законодавства був написаний перший російський Вексельний статут 1729, проте, пряме запозичення норм закордонного права не відповідало вимогам російської дійсності. Найбільш детально статутом регулювалися вексельні відносини, пов'язані з переказом грошових коштів, тоді як у Росії найбільшого поширення набула практика використання векселів для оформлення позик.

Російський вексельний статут 1902 проіснував до Жовтневої революції 1917 року. Декретом Ради Народних Комісарів від 11 листопада 1917 був оголошений двомісячний мораторій на здійснення вексельних платежів, а також вексельних протестів. Надалі звернення векселів біля РРФСР було значно скорочено. Однак, у зв'язку з переходом до нової економічної політики (НЕП), у 1922 році було прийнято Положення про векселі, відповідно до яких кооперативам та банкам дозволялося видавати та приймати до обліку векселя, а також використовувати їх для оформлення кредитних операцій.

Вдруге на звернення біля Росії вексель було запроваджено Постановою Президії ВР РРФСР від 24 червня 1991 р. № 1451-I «Про застосування векселі у господарському обороті РРФСР. Також цей Федеральний закон усунув ряд спірних моментів, що стосуються випуску векселів та нарахування відсотків і пені, а також обмежив коло осіб, які можуть без обмежень зобов'язуватися за простими та переказними векселями, виключивши з нього суб'єкти Російської Федерації, міські, сільські поселення та інші муніципальні освіти . В даний час на території Російської Федерації цей закон є основним при регулюванні вексельних відносин.

7. Варрант